撰文:JW,Techub News

近一个月的加密市场,可谓是反复被「门夹」的行情。多次向上冲击 90,000 均以失败告终,一直在 8 字头来回画门;而纵观整个加密货币市场总市值变化,也从 10 月份的 4.4 万亿美元缩水至今天的 3.11 万亿。

来源 AB KUAI DONG

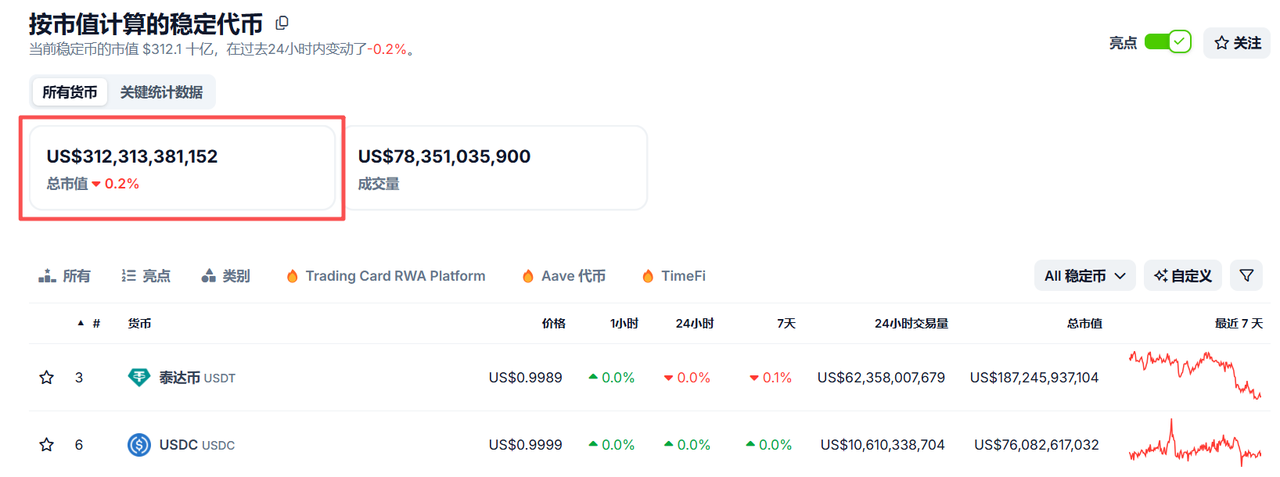

但是就在这一片惨淡之中,稳定币似乎并没有受到整体下跌的影响,还在不断地增发。据 Coingecko 统计数据显示,当前稳定币的总市值已经突破 3100 亿美元,达到 3123 亿美元,处于历史高位水平。

来源 Coingecko

问题也随之而来:钱明明在变多,为什么市场却迟迟不涨?

按照过去几个周期形成的市场经验,稳定币增发,往往被视为「行情启动信号」。但这轮的情况却明显不同。链上稳定币总量不断刷新历史新高,DeFi 的 TVL 逐步回升,借贷协议里的资金越堆越多,可大盘却始终不动,市场情绪偏低,叙事疲软,交易量持续下滑,山寨币的流动性也在明显收紧。这些不断增发的稳定币,到底去了哪里?

稳定币持续增长,为什么市场不涨?

从 2020 年 6 月至今,在过去 5 年的时间里,稳定币总市值从 109.9 亿美元到今天的 3,123 亿美元,整体走完了一条接近 30 倍的增长曲线。在这一轮又一轮的牛熊切换中,稳定币在波澜壮阔的加密市场牛市进程中不仅提供了坚实的后盾,而且也为蓬勃发展的 DeFi 充当了必不可少的流动性工具。而且在这个过程中,除了老牌的法币抵押类稳定币,我们还见证了加密资产抵押类稳定币和算法稳定币的崛起。从数据上来看,这五年间,USDT 市值从 96 亿美元增长到 1,870 亿美元;USDC 市值 9.5 亿美元增长到 759 亿美元。

在过去的周期中,每一轮以 USDT 为代表的稳定币增发,都会被市场解读为增量资金即将入场的信号,而比特币价格往往会在随后一段时间内出现不同幅度的上涨。但近期,尽管稳定币总市值屡创新高,比特币以及其他主流加密资产的价格,却并没有出现任何同步走强的迹象。

这里其实存在着很大的误区,或者说是把经验当成具有严密逻辑性的因果关系。很多投资者一直所认为的稳定币增发必然导致比特币等加密资产价格的上涨更多的是经验层面的总结,而且这种经验的有效性也是需要一定的前提的。

其中一个最明显的变化,来自 DeFi 的快速成熟。随着去中心化借贷、流动性挖矿等机制的兴起,稳定币不再只是「等着被拿去买币」的工具。参与 DeFi 生息、做策略、跑结构,往往需要大量稳定币作为中间资产。这也让 DeFi 成为稳定币一个重要且持续的流向地,而这是早期加密市场中几乎不存在的情况。

当市场的内外部环境发生如此大的变化后,投资者对稳定币增发的理解,自然也需要随之更新。越来越多的稳定币,从一开始就并没有打算进入二级市场,而是在链上被直接消化,通过借贷、循环贷和期限套利不断套利。

借贷协议里堆满了钱

随着 DeFi 体系的成熟,尤其是借贷协议、收益型资产和利率市场的完善,稳定币逐渐摆脱了「等着被花掉」的命运,开始变成一种可以被长期持有、反复使用的资产。

如果你观察 Aave、Morpho 这类主流借贷协议的数据,会发现借贷行为的核心早已不是简单的投机,而是高度结构化的套利操作。比如质押 USDe,借出 USDC,再把借来的 USDC 换成 USDe 继续质押,如此反复,通过加杠杆把原本的年化收益放大。又或者直接质押 Pendle 上的 PT-稳定币,用未来确定性的利息作为锚点,撬动更多稳定币头寸。这一整套操作,目标非常明确「稳定、可预期地吃利息」。

意味着,稳定币的需求来源发生了变化。它不再主要来自「我要抄底,所以买入稳定币」,而是来自「我需要稳定币作为套利链条中的一环」。只要套利空间仍然存在,稳定币就会被不断铸造、不断借出、不断锁进协议,而不是流向二级市场推高价格。

于是我们目前看到的是一种很「反行情」的画面:稳定币越多,链上越活跃,但价格却越稳,甚至显得迟钝。不是市场没有钱,而是这些钱根本没有进入价格博弈的战场。

稳定币最终走向结算层

如果跳出行情视角,重新审视稳定币,会发现它真正的价值,并不在于推动价格上涨。

稳定币的核心价值其实只有两个字:稳定,以及有用。它不追求宏大的叙事,也不承诺暴涨,只要能够长期稳定存在,并在真实场景中被反复使用,就已经具备了金融基础设施的基本属性。

而支付与结算这个看似传统、甚至略显「老旧」的领域,反而是整个金融体系中最容易被技术重构的一环。支付本身并不需要复杂的金融创新,它只需要更快、更便宜、更稳定,以及更少的摩擦。如果有一种方案,能够在不推翻既有体系的前提下,提高结算效率、降低整体成本,那么它被采用几乎只是时间问题。

从本质上看,稳定币就是一种「链上美元」。用户向发行方存入 1 美元,获得 1 枚等值代币,这枚代币可以在全球任意一条区块链上 7×24 小时流转,几乎实时到账,手续费低至几美分,不依赖银行营业时间,也不存在传统意义上的「在途资金」。

也正因为如此,稳定币最早的应用场景几乎全部诞生于加密原生世界。但真正的变化,发生在过去一两年。Visa 通过 Solana 在美国本土向银行开放 USDC 结算,Mastercard 联合 Ripple 在 XRPL 上测试基于 RLUSD 的结算方案,这些传统支付巨头并没有推翻原有体系,而是把区块链放进后台,嵌入现有的清算流程。

对普通用户来说,这一切几乎无感;但对银行和清算体系而言,T+1、T+2 的节奏正在被 7×24 小时的连续结算所压缩,资金在途时间缩短,流动性占用下降,整个系统的摩擦成本随之降低。

稳定币并不会颠覆现有金融体系,而是以一种更安静的方式嵌入其中,逐步重塑资金流转的路径。这,也正是稳定币最终走向结算层的真正逻辑。

0 条评论

请「登录」后评论